Pengaruh Pengendalian Internal dan Moralitas Individu Terhadap Kecurangan (Fraud) Akuntansi (Studi Eksperimen Pada Mahasiswa Universitas Muhammadiyah Riau)

DOI:

https://doi.org/10.18196/rab.040151Keywords:

Pengendalian Internal, Moralitas Individu, Kecurangan AkuntansiAbstract

Latar Belakang: Kasus korupsi dari tahun ke tahun semakin marak yang mengakibatkan banyaknya ketertarikan dari penelitian terdahulu dalam menguji pengaruh pengendalian internal dan moralitas individu terhadap kecurangan akuntansi. Namun, dari beberapa hasil penelitian terdahulu masih ditemukan adanya gap empiris.

Tujuan: Penelitian ini bertujuan untuk menguji pengaruh pengendalian internal dan moralitas individu terhadap kecurangan akuntansi.

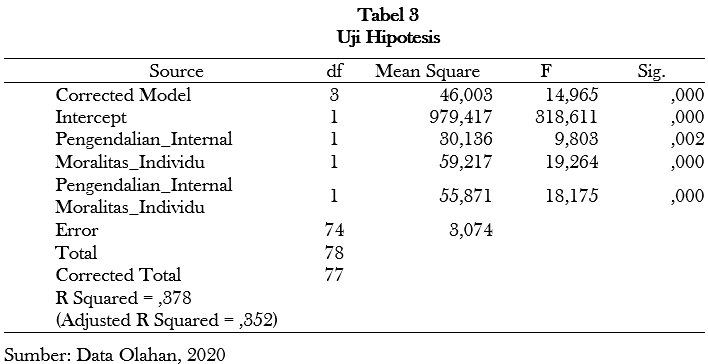

Metode Penelitian: Rancangan penelitian yang digunakan adalah eksperimen dengan desain faktorial 2x2 yang melibatkan 78 mahasiswa akuntansi Universitas Muhamadiyah Riau. Untuk menguji hipotesis dalam penelitian ini digunakan uji statistik Two Way Analysis of Variance (ANOVA).

Hasil Penelitian: Hasil penelitian menunjukkan bahwa: terdapat perbedaan antara individu pada kondisi terdapat elemen Pengendalian Internal dan tidak terdapat elemen Pengendalian Internal dalam melakukan Kecurangan Akuntansi; terdapat perbedaan antara individu yang memiliki level Moralitas Individu tinggi dan level Moralitas Individu rendah dalam melakukan Kecurangan Akuntansi; dan terdapat interaksi antara Pengendalian Internal dengan Moralitas Individu dalam mempengaruhi Kecurangan Akuntansi.

Keterbatasan Penelitian: Variabel independen yang digunakan dalam penelitian ini hanya mencakup Pengendalian Internal dan Moralitas Individu saja.

Keaslian/Novetly Penelitian: Hasil penelitian ini penting dilakukan karena dapat membantu mahasiswa dalam memahami teori dalam akuntansi perilaku dan dapat membantu instansi terkait dalam mengurangi kecenderungan kecurangan dengan menerapkan pengendalian internal secara efektif.

References

Abiola, I., & Adedokun, T. O. (2013). Internal Control System on Fraud Detection. Journal of Accounting and Finance, 13.

ACFE Indonesia Chapter. (2018). Survai Fraud Indonesia. ACFE Indonesia Chapter, 1–66. https://doi.org/10.1201/9781315178141-3

Astuti, N. K. A. T., Sujana, E., & Purnamawati, I. G. A. (2017). Pengaruh Moralitas Individu, Ketaatan Aturan Akuntansi, Dan Efektivitas Pengendalian Internal Terhadap Kecenderungan Kecurangan (Fraud) Akuntansi Pada Lembaga Perkreditan Desa Di Kabupaten Buleleng. E-Journal S1 Ak Universitas Pendidikan Ganesha, Vol. 8(No. 2).

Coram, P., Ferguson, C., & Moroney, R. (2008). Internal audit, alternative internal audit structures and the level of misappropriation of assets fraud. Accounting and Finance, 48(4), 543–559. https://doi.org/10.1111/j.1467-629X.2007.00247.x

Cressey, D. R. (1950). The Criminal Violation of Financial Trust. American Sociological Review, 15(6), 738–743.

Dewi, G. A. K. R. S. (2017). Pengaruh Moralitas Individu Dan Pengendalian Internal Pada Kecurangan akuntansi (Studi Eksperimen pada Pemerintah Daerah Provinsi Bali). Jurnal Ilmiah Akuntansi, 1(1), 77–92. https://doi.org/10.23887/jia.v1i1.9984

Eka Putra, I. P. A. P., & Latrini, M. Y. (2018). Pengaruh Pengendalian Internal, Budaya Organisasi, dan Moralitas pada Kecenderungan Kecurangan (Fraud) di LPD se-Kabupaten Gianyar. E-Jurnal Akuntansi, 25, 2155. https://doi.org/10.24843/eja.2018.v25.i03.p20

Eliza, Y. (2015). Pengaruh Asimetri Informasi, Moralitas Individu Dan Pengendalian Internal Terhadap Kecenderungan Kecurangan Akuntansi. Jurnal Akuntansi, 4(1), 86–100. https://doi.org/10.24843/eja.2019.v29.i02.p12

Fitri, Y., Nurazlina, N., & A, A. (2016). Pengaruh Keefektifan Sistem Pengendalian Internal, Ketaatan Akuntansi, Asimteri Informasi Dan Moralitas Individu Terhadap Kecendrungan Kecurangan Akuntansi Dengan Perilaku Tidak Etis sebagai variabel intervening (Studi Empiris Pada Satuan Kerja Perangkat. Jurnal Online Mahasiswa Fakultas Ekonomi Universitas Riau, 3(1), 505–519.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program SPSS (7th ed.). Badan Penerbit Universitas Diponegoro.

Hernandez, J. R., & Groot, T. (2007). Corporate Fraud: Preventive Controls Which Lower Corporate Fraud. Amsterdam: Research Centre in Accounting.

Kohlberg, L. (1994). Tahap-tahap Perkembangan Moral. Kanisius.

Malau, S., & Simanjuntak, J. (2019). 454 Kasus Korupsi Ditangani Sepanjang 2018. Tribun News.Com, 1.

Maroney, J. J., & McDevitt, R. E. (2008). The Effects of Moral Reasoning on Financial Reporting Decisions in a Post Sarbanes‐Oxley Environment. Behavioral Research in Accounting, 20(2), 89–110. https://doi.org/10.2308/bria.2008.20.2.89

Mazar, N., Amir, O. N., & Ariely, D. A. N. (2008). Mazar, Amir, Ariely - The Dishonesty of Honest People. Journal of Marketing Research, XLV(December), 633–644.

Mudrajad, K. (2013). Metode Riset untuk Bisnis dan Ekonomi (Edisi 4.). Erlangga.

Mulia, H. K. M., Febrianto, R., & Kartika, R. (2017). Pengaruh Moralitas Individu dan Pengendalian Internal terhadap Kecurangan: Sebuah Studi Eksperimental. Jurnal Akuntansi Dan Investasi, 18(2), 198–208. https://doi.org/10.18196/jai.180283

Rodiah, S., Ardianni, I., & Herlina, A. (2019). Pengaruh Pengendalian Internal , Ketaatan Aturan Akuntansi , Moralitas Manajemen dan Budaya Organisasi Terhadap Kecurangan Akuntansi The Effect of Internal Control , Compliance with Accounting Rules , Management Morality and Organization Culture to Accoun. Jurnal Akuntansi & Ekonomika, 9(1), 1–11.

Rodiah, S., & Nahartyo, E. (2019). Knowledge Sharing Behaviour: the Effect of Psychological Safety on Balance Scorecard (BSC) Implementation. Journal of Accounting and Investment, 20(1). https://doi.org/10.18196/jai.2001106

Sekaran, U. (2009). J. W. and S. L. (2009). Research Methods for Business (ebook). Ltd., John Willey and Son.

Sholehah, N. L. H., Rahim, S., & Muslim, M. (2018). Pengaruh Pengendalian Internal, Moralitas Individu dan Personal Culture Terhadap Kecurangan Akuntansi (Studi Empiris Pada OPD Provinsi Gorontalo). ATESTASI : Jurnal Ilmiah Akuntansi, 1(1), 40–54. https://doi.org/10.33096/atestasi.v1i1.62

Welton, R. E., & Lagrone, R. M. (1994). Promoting the moral development of accounting graduate students: An instructional design and assessment. Accounting Education, 3(1), 35–50. https://doi.org/10.1080/09639289400000004

Wilopo, W. (2006). Analisis Faktor-faktor yang Berpengaruh terhadap Kecenderungan Kecurangan Akuntansi. The Indonesian Journal of Accounting Research, 9(3).

Downloads

How to Cite

Issue

Section

License

Artikel ini dilisensikan di bawah Creative Commons Attribution 4.0 International (CC BY 4.0), yang mengizinkan penggunaan, distribusi, dan reproduksi dalam media apa pun, selama atribusi yang sesuai diberikan kepada penulis asli dan sumbernya.