Pengaruh Kemanfaatan E-Filing, Pemahaman Wajib Pajak, Kualitas Pelayanan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak di Kabupaten Kulon Progo dan Sleman

DOI:

https://doi.org/10.18196/rab.040154Keywords:

Kemanfaatan E-Filing, Pemahaman Wajib Pajak, Kualitas Pelayanan, Sanksi Perpajakan, Kepatuhan Wajib PajakAbstract

Latar Belakang: Indonesia masih tertinggal dibandingkan dengan negara-negara tetangga seperti Malaysia yang sudah mencapai 13%, bahkan untuk negara Vietnam dan Singapura sudah mencapai 16%. Rendahnya tingkat kepatuhan wajib pajak di Indonesia mendorong pemerintah membuat strategi yang mampu mendorong wajib pajak untuk patuh membayar pajak. Maka, Kualitas pelayanan dapat ditingkatkan melalui peningkatan kemampuan dalam bidang perpajakan, memperluas tempat pelayanan terpadu, dan menggunakan sistem teknologi dan informasi.

Tujuan: Tujuan penelitian ini adalah untuk mendapatkan bukti empiris pengaruh kemanfaatan E-Filing, pemahaman wajib pajak, kualitas pelayanan dan sanksi perpajakan terhadap kepatuhan wajib pajak.

Metode Penelitian: Penelitian ini bersifat ex-post facto. Sampel penelitian ini adalah wajib pajak badan yang melaporkan SPT melalui E-Filing di kabupaten Kulonprogo dan Sleman. Teknik penggumpulan data menggunakan angket. Teknik analisis data menggunakan analisis regresi linier berganda.

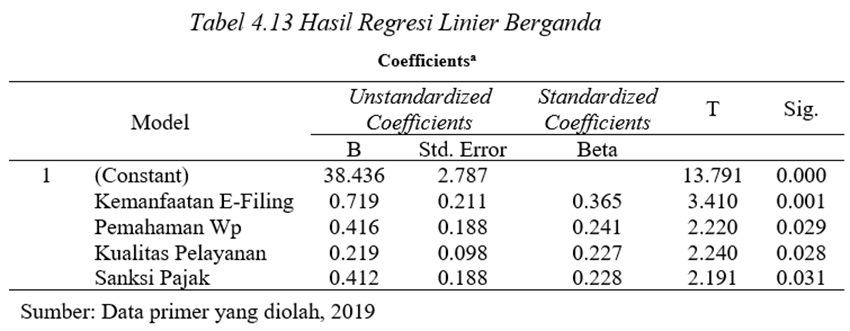

Hasil Penelitian: Hasil penelitian menunjukkan bahwa, Kemanfaatan e-Filing berpengaruh signifikan terhadap kepatuhan wajib pajak, Pemahaman wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak,Kualitas pelayanan pajak berpengaruh signifikan terhadap kepatuhan wajib pajak dan Sanksi pajak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Keterbatasan Penelitian: Penelitian ini terbatas untuk wilayah Kabupaten Kulon Progo dan Sleman, maka masih perlu dilakukan penelitian lebih lanjut untuk mengetahui Kemanfaatan E-Filing, Pemahaman Wajib Pajak, Kualitas Pelayanan daerah lain.

Keaslian/Novetly Penelitian: Penelitian terkait pajak masih terus berkembang, khususnya bidang sistem informasi pajak. Dan penelitian ini memberikan diskusi baru untuk bidang perpajakan.

References

Abadi, R. (2016). Manfaat Pajak bagi masyarakat dan Negara. http://cermati.com. Diakses tanggal 10 Maret 2019

Abdi, R. (2017). Pengaruh Sanksi Pajak, Kualitas Pelayanan dan Penerapan Sistem e-Filling terhadap Kepatuhan Wajib Pajak Orang Pribadi. Skripsi. Universitas Negeri Padang.

Arabella O.F & Yenni M. (2013). Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Perpajakan dan Biaya Kepatuhan Pajak terhadap Kepatuhan Wajib Pajak UMKM. Tax & Accounting Review. 1(1)

Arikunto. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

Dessy, A. W. & Nourwahida, C.D. (2017). Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus di KPP Pratama Kalideres Jakarta Barat). Diskusi Panel Nasional Pendidikan Kewirausahaan. LPPM Universitas Indraprasta PGRI Jakarta.

Fajriyan, N. A. (2015). Pengaruh Persepsi Pelaksanaan Sensus Pajak Nasional, Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak (Studi pada Wajib Pajak Orang Pribadi di Kelurahan Miji Kota Mojokerto). Naskah Publikasi. Fakultas Ekonomi Universitas Brawijaya.

Ghozali, I. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS For Windows. Semarang: BP Undip

Hafiz & Saryadi. (2017). Pengaruh Sosialisasi Wajib Pajak terhadap kepatuhan Wajib pajak melalui Pemahaman Wajib Pajak sebagau Variabel Intervening. Naskah Publikasi. Universitas Diponegoro

Jayanto, P. Y. (2011). Faktor-Faktor Ketidakpatuhan Wajib Pajak. Jurnal Dinamika Manajemen. 2(1)

Kusuma. (2018). Tingkat Kepatuhan Pajak Masyarakat RI Masih Rendah. https://finance.detik.com/berita-ekonomi-bisnis/d-4214299/tingkat-kepatuhan-pajak-masyarakat-ri-masih-rendah

Linangkung, E. (2017). Kepatuhan Wajib Pajak DIY Capai 92%. https://ekbis.sindonews.com/read/1200843/33/kepatuhan-wajib-pajak-diy-capai-92-1493345445. Diakses tanggal 19 Agustus 2019

Mardiasmo. (2009). Perpajakan. Yogayakarta: Andi Offset

Masruroh, S. (2013). Pengaruh Manfaat NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan dan Sanksi terhadap Kepatuhan Wajib Pajak (Studi Empiris pada WP OP di Kabupaten Tegal). Skripsi. Fakultas Ekonomika dan Bisnis Universitas Diponegoro

Ompusunggu, A. (2011). Cara Legal Siasati Pajak. Jakarta: Puspa Swara

Priantara, D. (2012). Perpajakan Indonesia. Edisi 2. Jakarta: Mitra Wacana Mada.

Purba, M. (2016). Akuntansi Pajak Penghasilan. Yogyakarta: Graha Ilmu

Rahayu, N. (2017). Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Pajak dan Tax Amnesty terhadap Kepatuhan Wajib Pajak. Akuntansi Dewantara. 1(1).

Rahayu, S. & Ita, S. (2009). Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap kepatuhan Wajib Pajak. Jurnal Akuntansi. 1(2).

Rahman, A. (2010). Panduan pelaksanaan Administrasi Pajak: untuk Karyawan pelaku Bisnis Perusahaan. Bandung: Nuansa

Resmi, S. (2003). Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat

Suandy, E. (2008). Hukum Pajak. Jakarta: Salemba Empat

Sugiyono. (2014). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sumarsan,T. (2012). Perpajakan Indonesia Edisi 2: Pedoman Perpajakan yang Lengkap Berdasarkan Undang-Undang Terbaru. Jakarta: Indeks

Supadmi, N. L. (2009). Meningkatkan Kepatuhan Wajib Pajak melalui Kualitas Pelayanan. Jurnal Akuntansi & Bisnis. 4(2)

Tiraada, T. A. M. (2013). Kesadaran Perpajakan, Sanksi Pajak, Sikap Fiskus terhadap Kepatuhan WPOP di Kabupaten Minahasa Selatan. Jurnal/ISSN 2303-1174

Widyaningsih, A. (2013). Hukum Pajak dan perpajakan. Bandung: Alfabeta

Wulandari, R., Oktyawati, D., Natasari, D., Zamzami, F., & Wardani, L. (2017). Modul: Pelatihan Pajak Aplikatif Brevet A&B. Yogyakarta: BP UGM

Downloads

How to Cite

Issue

Section

License

Artikel ini dilisensikan di bawah Creative Commons Attribution 4.0 International (CC BY 4.0), yang mengizinkan penggunaan, distribusi, dan reproduksi dalam media apa pun, selama atribusi yang sesuai diberikan kepada penulis asli dan sumbernya.