Faktor Penentu Perusahaan Melakukan Penghindaran Pajak

DOI:

https://doi.org/10.18196/rab.040156Keywords:

penghindaran pajak, profitabilitas, leverage, ukuran perusahaan, dan kepemilikan institusionalAbstract

Latar Belakang: Perusahaan maunfaktur merupakan bagian dari sektor yang berkontribusi besar terhadap penerimaan pajak Negara, dibandingkan sektor seperti perkebunan, pertambangan, dan keuangan dan lainnya. Perusahaan manufaktur merupakan bagian dari wajib pajak yang terfokus dalam daftar pemeriksaan Direktorat Jendral Pajak. Maka perlu dilakukan penelitian untuk membuktilan faktor penentu Perusahaan manufaktur dalam melakukan penghindaran pajak, dikarenakan bagi perusahaan pajak merupakan biaya atau cash outflow sehingga sangat hati-hati dalam melakukan perhitungan pajaknya.

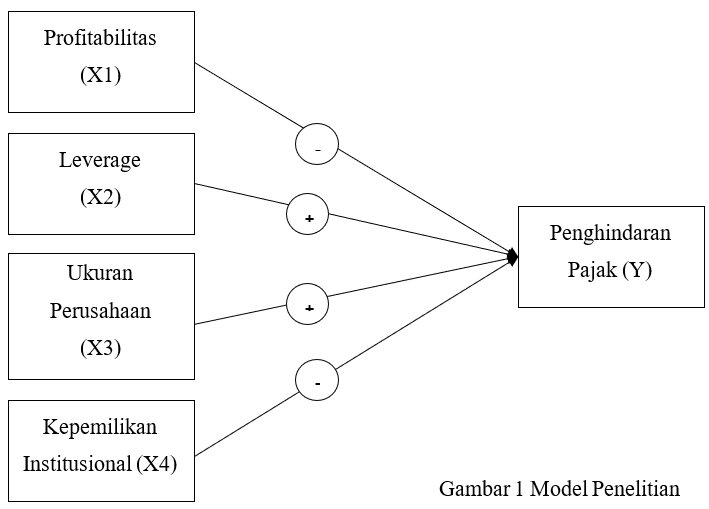

Tujuan: Penelitian ini bertujuan untuk menganalisis dan memberikan bukti empiris tentang variabel profitabilitas, vaiabel leverage, variabel ukuran perusahaan, dan variabel kepemilikan institusional terhadap variabel penghindaran pajak. Adapun penghindaran pajak atau tax avidance merupakan penghindaran pajak yang diperkenankan dalam perpapajakan dan tidak bertentangan dengaan peraturan perudang-undangan perpajakan juga tidak bertentangan dengan aturan akuntansi.

Metode Penelitian: Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2016-2018. Data dikumpulkan dengan menggunakan metode purposive sampling dengan data sebanyak 384 data perusahahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang bisa diolah sebanyak 108 data. Purposivenya berupa Tidak tersedianya data laporan keuangan dan laporan tahunan, Data Perusahaan Manufaktur yang menggunakan mata uang selain rupiah dan Data Perusahaan Manufaktur yang memiliki laba negative . Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan bantuan software SPSS 15.0

Hasil Penelitian: Hasil olah data dalam penelitian ini menyatakan medapatkan hasil bahwa variabel profitabilitas dan variabel kepemilikan institusional berpengaruh terhadap penghindaran pajak. Sedangkan variabel leverage dan variabel ukuran perusahaan tidak berpengaruh secara signifikan terhadap variabel penghindaran pajak.

Keterbatasan Penelitian: Hasil penelitian hanya variabel profitabilitas dan kepemilikan institusional saja, perlu menambahkan variabel lain peperti auditor ekternal, kepemilikan saham oleh keluarga dan lain-lain. Penelitian ini hanya sebatas perusahaan manufaktur, maka perlu ada penelitian untuk perusahaan tambang, industri kimia, jasa dan dagang untuk melihat perbedaan.

Keaslian/Novetly Penelitian: Penelitian terkait pajak masih terus berkembang, khususnya tentang penghindaran pajak. Dan penelitian ini memberikan diskusi baru untuk bidang perpajakan untuk bidang manufaktur.

References

Agusti, W. Y. (2014). Pengaruh Profitabilitas, Leverage, dan Corporate Governance terhadap Tax Avoidance. Jurnal Akuntansi Volume 2/No.3.

Annisa, N. A. & Kurniasih, L. (2012). Pengaruh Corporate Governance terhadap Tax Avoidance. Jurnal Akuntansi dan Auditing Volume 8/No.2.

Anthony & Govindaraja. (2011). Sistem Pengendalian Manajemen. Jilid 2. Tanggerang: Karisma Publishing Group.

Arianandini, P. W. & Ramantha, I. W. (2018). Pengaruh Profitabilitas, Leverage, dan Kepemilikan Institusional pada Tax Avoidance. E-Jurnal Akuntansi Universitas Udayana ISSN: 2088-2116.

Council of Executif Sectretaries of Tax Organization. (1991).

Desai, M. A., & Dharmapala, D. (2006). Corporate Tax Avoidance and High Powered Incentives. Journal of Financial Economics, 79(1), 145-179.

Dewi, K & I. K Jati. (2014). Pengaruh Karakter Eksekutif, Karakteristik Perusahaan, dan Corporate Governance pada Tax Avoidance di Bursa Efek Indonesia. E-Jurnal Akuntansi ISSN 2302-8556 6.2: 249-260.

Dharma, I. M. S. & Ardiana, P. A. (2016). Pengaruh Leverage, Intensitas Aset Tetap, Ukuran Perusahaan, dan Koneksi Politik Terhadap Tax Avoidance. E-Jurnal Akuntansi Udayana. Vol. 15, No. 1. ISSN: 2302-8556.

Direktorat Jenderal pajak. (2009). Undang-undang Nomor 16 Tahun 2009 tentang Perubahan Ketiga atas Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan tata Cara Perpajakan.

Fadhilah, R. (2014). Pengaruh Good Corporate Governance Terhadap Tax Avoidance (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia 2009-2011). Jurnal Akuntansi Universitas Negeri Padang, 2 (1).

Fahmi, I. (2012). Analisis Kinerja Keuangan. Bandung: Alfabeta.

Hutagaol, J. (2007). Perpajakan Isu-isu Kontemporer. Jakarta: Graha Ilmu.

Hutagaol, K. (2013). Pembelajaran Kontekstual untuk Meningkatkan Representasi Matematis Siswa Sekolah Menengah Pertama. Jurnal Ilmiah Program Studi Matematika STKIP Siliwangi Bandung, 2 (1). 85-99.

Ikatan Akuntansi Indonesia. (2009). Standar Akuntansi Keuangan. PSAK No. 1 : Penyajian Laporan Keuangan Jakarta : Salemba Empat.

Jaya, W. K. (2007). The Role of the State in the case of Indonesia Local Tax Reform. Journal of Indonesia Economy and Business, 2007, Faculty of Economics of Gadjah Mada University, Indonesia.

Kasmir. (2014). Analisis Laporan Keuangan, Edisi Pertama, Cetakan Ketujuh. Jakarta: PT. Rajagrafindo Persada.

Kurniasih, T. & Maria, M. R. S. (2013). Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan, dan Kompensasi Rugi Fiskal pada Tax Avoidance. Buletin Studi Ekonomi Vol 18, No.1, Halaman 58-65.

Maharani, I G. A. C., & Suardana, K. A. (2014). Pengaruh Corporate Governance, Profitabilitas, dan Karakteristik Eksekutif Tax Avoidance Perusahaan Manufaktur. E-Jurnal Akuntansi Universitas Udayana ISSN: 2302-8556.

Ngadiman, & Puspitasari, C. (2014). Pengaruh Leverage, Kepemilikan Institusional, dan Ukuran Perusahaan terhadap Penghindaran Pajak (Tax Avoidance) pada Perusahaan Sektor Manufaktur yang Terdaftar di Bursa Efek Indonesia 2010-2012. Jurnal Akuntansi, Vol 18, No 3, Halaman 408- 421.

Pranata, F. M. P. D.F & Herawati. (2013). Pengaruh karakter Eksekutif dan Corporate Governance terhadap Tax Avoidamce. Skripsi. Padang: Universitas Bung Hatta.

Rachmithasari, A. F. (2015). Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi Fiskal Pada Tax Avoidance (Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia ). Jurnal Universitas Muhammadiyah Surakarta.

Richardson, G. & Lanis, R. (2007). Determinants of Variability In Corporate Effective Tax Rates and Tax Reform: Evidence From Australia. Journal of Accounting and Public Policy 26 (2007) 689-704.

Sari, G. M. (2014). Pengaruh Corporate Governance, Ukuran Perusahaan, Kompensasi Rugi Fiskal, dan Struktur Kepemilikan Terhadap Tax Avoidance. Skripsi.Universitas Negeri Padang.

Suandy, E. (2008). Hukum Pajak. Edisi 4. Jakarta: Salemba Empat.

Swingly, C. (2015). Pengaruh Karakter Eksekutif, Komite Audit, Ukuran Perusahaan, Leverage dan Sales Growth Pada Tax Avoidance. E-Jurnal Akuntansi Universitas Udayana 10.1 (2015): 47-62.

Utami, C. W. (2013). Manajemen Ritel. Jakarta: Salemba Empat

Veronica, S., & Siddharta, U. (2005). Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance terhadap Pengelolaan Laba (Earnings Management). Artikel yang Dipresentasikan pada Simposium Nasional Akuntansi. Solo.

Wening, K. (2009). Pengaruh Kepemilikan Institusional Terhadap Kinerja Keuangan Perusahaan.

Zain. (2008). Manajemen Perpajakan. Jakarta: Salemba Empat.

Downloads

How to Cite

Issue

Section

License

Artikel ini dilisensikan di bawah Creative Commons Attribution 4.0 International (CC BY 4.0), yang mengizinkan penggunaan, distribusi, dan reproduksi dalam media apa pun, selama atribusi yang sesuai diberikan kepada penulis asli dan sumbernya.