Analisis Faktor-Faktor Kepatuhan Wajib Pajak UMKM di KPP Pratama Karanganyar

DOI:

https://doi.org/10.18196/rab.040153Keywords:

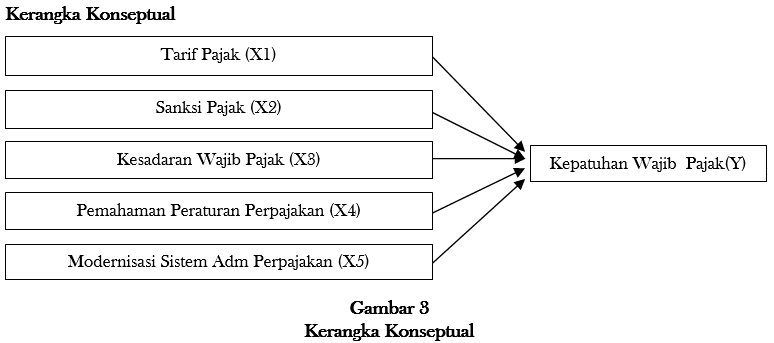

Tarif Pajak, Sanksi Pajak, Kesadaran Wajib Pajak, Pemahaman Peraturan Perpajakan, dan Modernisasi Sistem Administrasi.Abstract

Latar Belakang: Persentase dari sektor perpajakan dalam APBN mempunyai kontribusi terbesar dalam pendapatan negara dibandingkan dengan sektor lainnya. Perpajakan dinilai memiliki peran penting dalam menunjang penerimaan negara yang dilihat dari proporsinya yang tinggi.

Tujuan: Penelitian ini bertujuan untuk mempelajari faktor-faktor yang mempengaruhi kepatuhan wajib pajak UMKM di KPP Pratama Karanganyar.

Metode Penelitian: Penelitian ini merupakan penelitian kuantitatif. Sumber data yang digunakan adalah sumber data primer yang didapat dari kuesioner. Populasi penelitian ini adalah WPOP dan WP Badan UMKM yang terdaftar di KPP Pratama Karanganyar dan jumlah sampel yang ditentukan sebanyak 60 responden. Metode analisis penelitian ini adalah analisis regresi berganda.

Hasil Penelitian: Hasil penelitian ini menunjukkan bahwa variabel tarif pajak, sanksi pajak, pemahaman peraturan perpajakan dan modernisasi sistem administrasi perpajakan berpengaruh terhadap kepatuhan wajib pajak. Sedangkan variabel kesadaran wajib pajak tidak berpengaruh terhadap kepatuhan wajib pajak. Variabel tarif pajak, sanksi pajak, kesadaran wajib pajak, pemahaman peraturan perpajakan dan modernisasi sistem administrasi perpajakan berpengaruh terhadap kepatuhan wajib pajak secara bersama-sama.

Keterbatasan Penelitian: Penelitian hanya dilakukan pada kecamatan tertentu dalam lingkup KPP Pratama Karanganyar. Pengambilan variabel independen yang digunakan masih terlalu sempit cakupannya, sedangkan faktor-faktor yang dapat mempengaruhi kepatuhan wajib pajak UMKM luas.

Keaslian/Novetly Penelitian: Penelitian ini dilakukan pada WPOP dan WP Badan UMKM yang sebelumnya belum ada yang meneliti mengenai factor-faktor kepatuhan. Maka, penelitian ini menjadi pengembangan dan menambah diskusi baru khususnya untuk UMKM.

References

Adiasa, N. (2013). Pengaruh Pemahaman Peraturan Pajak Terhadap Kepatuhan Wajib Pajak Dengan Preferensi Risiko Sebagai Variabel Moderating. Skripsi.

Ananda, P. R. D., Kumadji, S., & Husaeni, A. (2015). Pengaruh Sosialisasi Perpajakan, Tarif Pajak, Dan Pemahaman Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi pada UMKM yang Terdaftar sebagai Wajib Pajak di Kantor Pelayanan Pajak Pratama Batu). Jurnal Perpajakan, 6(2), 1–9.

Aziz, M. A. A., Shodiq, N., & Afifudin. (2018). Pengaruh Pemahaman Peraturan Perpajakan Terhadap Kepatuhan Wajib Pajak Dengan Preferensi Risiko Sebagai Variabel Moderating (Studi Empiris pada WPOP Di KPP Pratama Singosari). Jurnal, 26–36.

Cahyani, G. P. L., & Noviari, N. (2019). Pengaruh Tarif Pajak, Pemahaman Perpajakan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak UMKM. E-Jurnal Akuntansi, 26, 1885–1911. https://doi.org/https://doi.org/10.24843/EJA.2019.v26.i03.p08

Data Internal KPP Pratama Karanganyar

Ghozali, I. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Badan Penerbit UNDIP.

Huda, A. (2015). Pengaruh Persepsi Atas Efektifitas Sistem Perpajakan, Kepercayaan, Tarif Pajak Dan Kemanfaatan NPWP Terhadap Kepatuhan Membayar Pajak (Studi Empiris Pada Wajib Pajak UMKM Di KPP Pratama Pekanbaru Senapelan). Jom FEKON, 2(2), 1–15.

Imaniati, Z. Z. (2016). Pengaruh Persepsi Wajib Pajak Tentang Penerapan PP No 46 Tahun 2013, Pemahaman Perpajakan, Dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Usaha Mikro, Kecil, Dan Menengah Di Kota Yogyakarta. Skripsi.

Kalsum, U., Gusnardi, & Haryana, G. (2016). Pengaruh Pemahaman Perpajakan Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak UMKM Di Kota Pekanbaru. 3, 1–8.

Khairunisa, R. (2018). Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Klaten). Skripsi.

Khasanah, S. N. (2014). Pengaruh Pengetahuan Perpajakan, Modernisasi Sistem Administrasi Perpajakan, Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta Tahun 2013.

Khasanah, S. N., & Novi, A. (2016). Pengaruh Pengetahuan Perpajakan, Modernisasi Sistem Administrasi Perpajakan, Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta Tahun 2013. Jurnal Profita, 1–13.

Kundalini, P. (2016). Pengaruh Kesadaran Wajib Pajak Dan Pelayanan Pegawai Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Kabupaten Temanggung Tahun 2015. Skripsi.

Kusuma, K. C. (2016). Pengaruh Kualitas Pelayanan Pajak, Pemahaman Peraturan Perpajakan Serta Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dalam Membayar Pajak Tahun 2014 (Studi Kasus pada Wajib Pajak yang Terdaftar di Kantor Pelayanan Penyuluhan dan Konsulta. Skripsi.

Laporan APBN Tahun 2018

Laporan Kinerja DJP Tahun 2016

Laporan Kinerja DJP Tahun 2018

Lazuardini, E. R., Susyanti, H. J., & Priyono, A. A. (2018). Pengaruh Pemahaman Peraturan Perpajakan, Tarif Pajak Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak UMKM (Studi Pada Wajib Pajak Orang Pribadi Yang Terdaftar di KPP Pratama Malang Selatan). Jurnal Riset Manajemen, 25–34.

lokadata.beritaagar.id. (2018a). Kontribusi UMKM Terhadap PDB 2010-2018. https://lokadata.beritagar.id/chart/preview/kontribusi-umkm-terhadap-pdb-2010-2018-1562917830

lokadata.beritaagar.id. (2018b). Rasio Pajak Indonesia 2010-2018. https://lokadata.beritagar.id/chart/preview/rasio-pajak-indonesia-2010-2018-1547798963

m.wartaekonomi.co.id. (2019). Penerimaan Naik, Rasio Pajak 2018 di Level 11,5%. https://m.wartaekonomi.co.id/berita210050/penerimaan-naik-rasio-pajak-2018-di-level-115.html

majalahpajak.net. (2018). Menggali Kontribusi Sektor UMKM. https://majalahpajak.net/menggali-kontribusi-sektor-umkm/

Mardiasmo. (2018). Perpajakan Edisi Terbaru 2018. Penerbit Andi.

Menurut Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Mutia, S. P. T. (2014). Pengaruh Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus, Dan Tingkat Pemahaman Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Empiris pada Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Padang). Artikel Ilmiah, 2–29.

Nugraheni, A. D., & Purwanto, A. (2015). Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi (Studi Empiris Pada Wajib Pajak di Kota Magelang). Diponegoro Journal Of Accounting, 4(3), 1–14.

Peraturan Pemerintah Nomor 23 Tahun 2013

Priambodo, P. (2017). Pengaruh Pemahaman Peraturan Pajak, Sanksi Perpajakan, Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Kabupaten Purworejo Pada Tahun 2017. Skripsi.

Qodariah, I. N. A., Suryadi, D., & Yuniati. (2018). Pengaruh Modernisasi Sistem Administrasi Perpajakan Dan Penyuluhan Perpajakan Terhadap Kepatuhan Wajib Pajak Badan (Studi Kasus di KPP Pratama X Di Jawa Barat). Jurnal Ilmiah MEA, 84–108.

Rahayu, N. (2017). Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Pajak, Dan Tax Amnesty Terhadap Kepatuhan Wajib Pajak. Akuntansi Dewantara, 1(1), 15–30.

Ramdan, A. N. (2017). Pengaruh Perubahan Tarif, Metode Perhitungan Dan Modernisasi Sistem Pajak Terhadap Kepatuhan Wajib Pajak UMKM Dengan Keadilan Pajak Sebagai Variabel Moderasi Pada UMKM Di Kota Makassar. Skripsi.

Sarjono, H., & Julianita, W. (2013). SPSS VS LISREL : Sebuah Pengantar, Aplikasi untuk Riset. Salemba Empat.

Sifanuri, H. (2017). Pengaruh Modernisasi Sistem Administrasi Perpajakan, Sosialisasi Perpajakan, Kesadaran Perpajakan, Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Kasus Wajib Pajak Orang Pribadi Yang Memiliki Usaha Yang Terdaftar Pada KPP Purwokerto). Skripsi.

Sugiarti, W. (2015). Pengaruh Modernisasi Administrasi Perpajakan Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak (Studi pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying). 1–15.

Sugiyono. (2017). Metode Penelitian Bisnis Pendekatan Kuantitatif, Kualitatif, Kombinasi, dan R&D. Alfabeta.

Susmita, P. R., & Supadmi, N. L. (2016). Pengaruh Kualitas Pelayanan, Sanksi Perpajakan, Biaya Kepatuhan Pajak, Dan Penerapan E-Filling Pada Kepatuhan Wajib Pajak. E-Jurnal Akuntansi, 1239–1269.

Wilda, F. (2015). Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus Dan Sanksi Pajak Terhadap Kepatuhan WPOP Yang Melakukan Kegiatan Usaha Dan Pekerjaan Bebas Di Kota Padang. Artikel, 1–20.

Wiranatha, H., & Rasmini, N. K. (2017). Pengaruh Pengetahuan Perpajakan, Modernisasi Sistem Administrasi Perpajakan, Tax Amnesty, Tingkat Penghasilan Pada Kepatuhan Wajib Pajak. E-Jurnal Akuntansi, 21, 2395–2424. https://doi.org/https://doi.org/10.24843/EJA.2017.v21.i03.p25

www.republika.co.id. (2018). Kepatuhan Pengusaha UMKM Membayar Pajak Rendah. https://www.republika.co.id/berita/ekonomi/korporasi/18/06/27/pazc5i383-kepatuhan-pengusaha-umkm-membayar-pajak-rendah

Downloads

How to Cite

Issue

Section

License

Artikel ini dilisensikan di bawah Creative Commons Attribution 4.0 International (CC BY 4.0), yang mengizinkan penggunaan, distribusi, dan reproduksi dalam media apa pun, selama atribusi yang sesuai diberikan kepada penulis asli dan sumbernya.